람보르기니 LM002 와 들로리안을 합쳐놓은 듯한 사이버트럭과 한편으로는 우려스러운 테슬라의 재무 형편

테슬라의 픽업 트럭인 사이버 트럭이 많은 논란과 함께 공개되었다. 사이버펑크 분위기의 디자인과 함께 발표회에서 유리창이 깨지는 병크를 통하여 사람들이 주목을 하였고, 그럼에도 불구하고 수 일 만에 예약구매자가 15만명에 달하고 있다.

1980년대는 각진 디자인의 시대였다면, 1990년대 이후로는 유선형의 차체가 대세를 이루고 있으며, 각진 형태라 하더라도 가급적 라인을 둥글리는 것이 통상적인 형태인데, 사이버트럭은 극단적으로 각진 모습을 하고 있다. 이렇게 각진 외형과 함께 스테인레스 스틸의 외형을 사용 한 점, 차량의 성능을 전기 파워트레인을 통하여 극단적으로 (수퍼카 수준으로) 만들어낸 점 등을 생각해 보면 떠오르는 차량이 한대 있다. 바로 람보르기니의 첫 SUV 였던 LM002 이다.

아래 사진의 LM002 는 카운타크 시절의 람보르기니가 판매하였던, 최고 모델은 7.2리터 12기통의 650마력을 보여주던 어찌 보면 험비와도 비슷한 SUV 이다. 이 차량은 80년대 SUV 로는 엄청난, 180km 이상의 최고속도를 자랑하였고, 총 301대가 생산되었다. 극단적으로 성능을 추구한 점, 엄청난 크기 등을 고려하면 사이버트럭의 스펙은 정말 LM002를 떠올리게 한다.

각진 형태, 휠하우스, 지상고, 극단적 성능추구 등 cybertruck 의 몇몇 모습들은 LM002를 떠올린다.

LM002의 실내

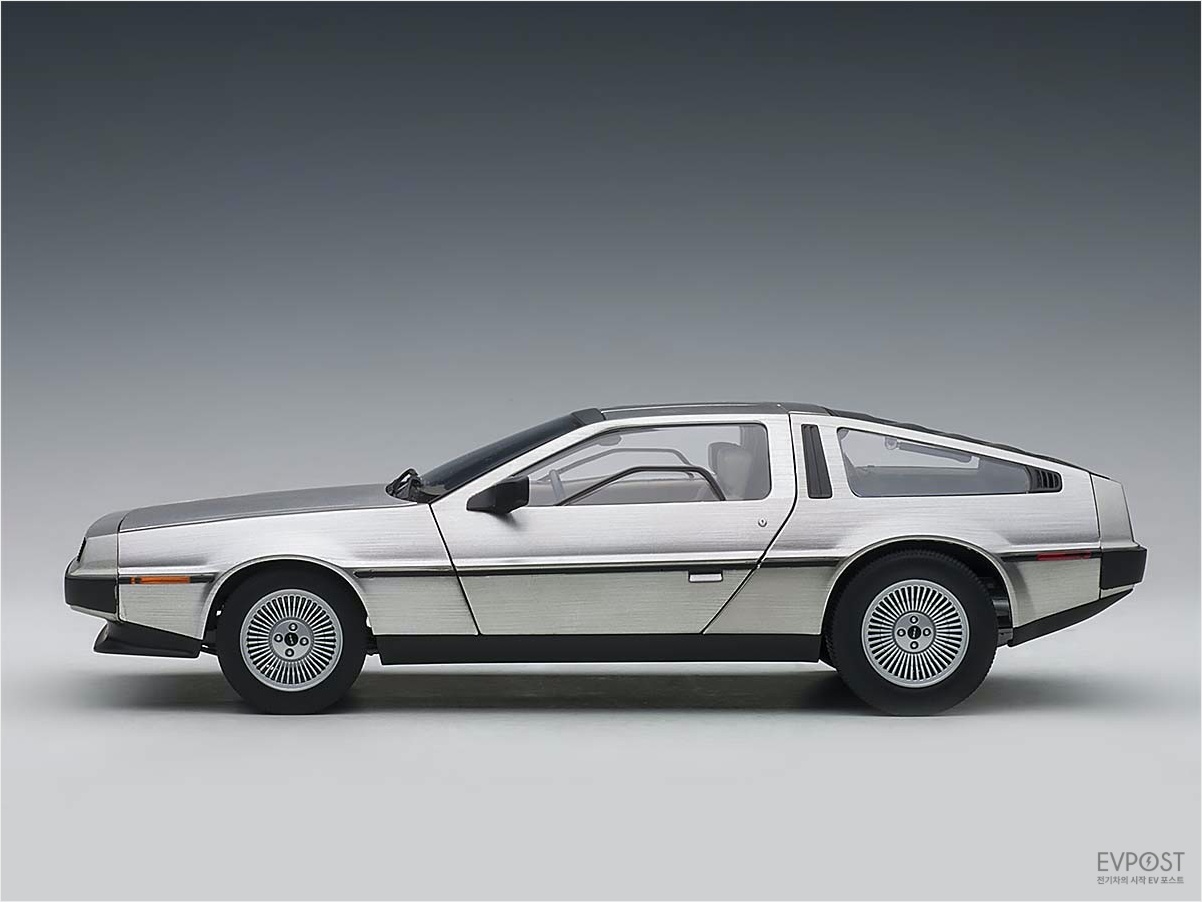

스테인레스 스틸 기반의 각진 외형은 디자인은 엄청나게 멋있지만 기실 스포츠카로서의 성능은 하찮았던 들로리안을 떠올린다. LM002 의 극단적인 성능을 추구하는 SUV 로서의 특징과 높은 지상고, 거대한 차체와 들로리안의 삼각형, 스테인레스제 외형을 조합한, 80년대 사이버펑크 분위기를 극단적으로 끌고간 차량이 사이버트럭인 것이다.

이렇게 보면 들로리안을 오마주한 느낌도 난다. 외부 패널의 재질과 삼각형의 측면 형상이 크게 기여한다.

이렇게 보면 들로리안을 오마주한 느낌도 난다. 외부 패널의 재질과 삼각형의 측면 형상이 크게 기여한다.

흥미로운 것은, 공식적으르 LM002 를 계승한 모델이 따로 있다는 것이다. 이것이 바로 요즈음 없어서 못판다고 하는 람보르기니 우루스이다. 가치 제안 (value proposition) 측면에서는는 실질적으로는 과거 저-볼륨 스포츠카 회사이던 포르쉐가 SUV 카이엔으로 엄청난 돈을 벌어들인 사업 모델을 재연한 것으로 생각되는데, 비록 LM002 계승자를 자처하지만, 파워트레인 부터가 아우디의 4.0 터보 엔진을 장착한 캐쉬카우 모델에 가깝기에 사실 LM002 의 느낌을 주지는 않는다.

오히려 과거 디아블로 시절까지는 극단적인 직빨 추구의 이탈리안 수퍼카였던 람보르기니가 폭스바겐 그룹의 일원이 되면서 지속적으로 상업화, 대중화, 키치화 되다가, 이것이 정점에 달하여 마진을 극대화 할수 있는 이와 같은 모델을 내놓게 된 것이 아닌가 하는 생각이 든다.

람보르기니 ‘슈퍼 SUV’ 우루스 국내 공식 출시…기본 가격 2억5000만원부터

람보르기니가 최초의 슈퍼 SUV 우루스를 국내 공식 출시하고 오는 3분기부터 본격 인도를 개시한다. 슈퍼 스포츠카의 강력한 성능을 발휘하는 동시에 럭셔리 SUV의 안락한 …

출처 : www.motorgraph.com

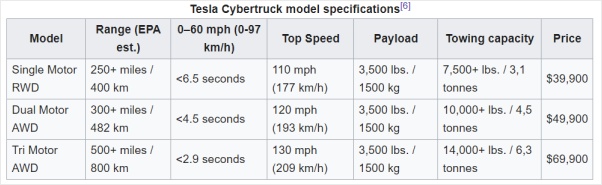

반면, 아래의 스펙 시트에서 볼 수 있는 것 처럼, 사이버트럭의 엄청난 가속 성능과 최고속, 견인 능력 등은 지금 존재하는 그 어떤 SUV 와 비교하더라도 더 오리지널 LM002 을 떠올리게 한다. Tri Motor AWD 모델은, 어찌 보면 람보르기니 우루스 보다 거의 모든 파라미터에서 우월할 것인데 (적어도 100km 발진가속과 1/4마일 시간은 이미 우월하다) 가격은 1/3 수준에 불과하다는 것이 무척 놀랍다.

그러나, 이번 사이버트럭의 신차발표가 준비가 덜 된 모습이 많이 보이고, 이 페이퍼 스펙과 가격이 과연 테슬라에게 지속 가능하고 충분한 영업이익을 제공하면서 동시에 대량생산이 가능할 지는 의문스러운 부분이 있는데, 사실 테슬라의 지속적으로 악화되고 있는 재무 상태를 감안하면 다소 우려스럽기도 하다.

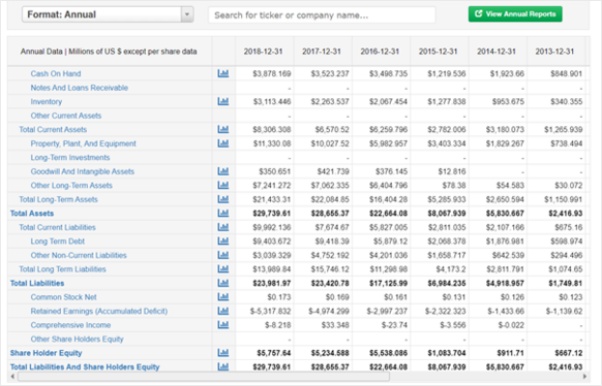

아래의 밸런스 시트와 손익계산표를 보면 매출이 아무리 늘어도 어닝은 개선되지 않고, 당기 순이익 역시 연간으로 보면 턴어라운드를 할 기미가 잘 보이지 않는다. 글로벌 자산 시장이 풍부한 (무한한) 유동성에 힘입어 부채가 아무리 늘어나도 문제가 없으며 매출만 내면 만사 형통이라는, 위워크나 쿠팡 식의 논리가 여기서도 작동하고 있기 때문에 지속적으로 팽창이 가능한 것이다.

지금 현재 미국의 회사채 시장은 자본시장의 우려에도 불구하고 계약 조항 (covenent) 이 매우 헐겁게 되어 있으며, 레버리지 비율 등은 이제 아무도 신경을 쓰지 않는 상태에 이르렀기에 (영원히 실효 인플레이션 보다 저렴하게 유동성 조달이 가능할 것이라는 센티멘트가 반영되어 있다) 테슬라와 같이, 한국식으로 따지면 부채비율 400% 이상인 회사가 – 그 마저도 대부분 정크본드의 연기로 버티는 – 유지가 되고 있는 것이다.

이자보상비율 따위는 애초에 의미가 없는 상태인데, 회사채 시장이 조금만 현실을 직시하는 분위기가 나타나면, 무척 빠른 속도로 회사가 유동성 위기에 처할수 있다는 생각이다. 테슬라가 여러가지로 굉장한 스펙의 시제품들을 계속 발표하고 있고, 전 세계 차량의 전동화를 이끌고 있지만, 무턱대고 열광하기에는 이제는 걱정이 점점 많아진다.

감격한 박사

감격한 박사

전기 모빌리티에 관한 사변(思辨)과 잡설(雜說)

")