실손보험-사업비 지출 늘어 장기보험 영업손실 48% 증가

車보험료 손실도 전년比 4배로

손보사들 인력 감축 등 자구책 모색… 일부는 보험료율 검증 의뢰 나서

업계 “결국 보험료 인상 불가피할 것”

손해보험사들의 경영난이 심상치 않다. 자동차보험 부문 손실이 커지면서 1년 만에 당기순이익의 4분의 1이 증발했다. 손보사들 사이에선 “이런 보릿고개는 역사상 처음”이라는 한숨도 나온다. 실적 개선의 돌파구가 보이지 않자 손보사들은 자동차보험료 인상 카드도 만지작거리고 있다.

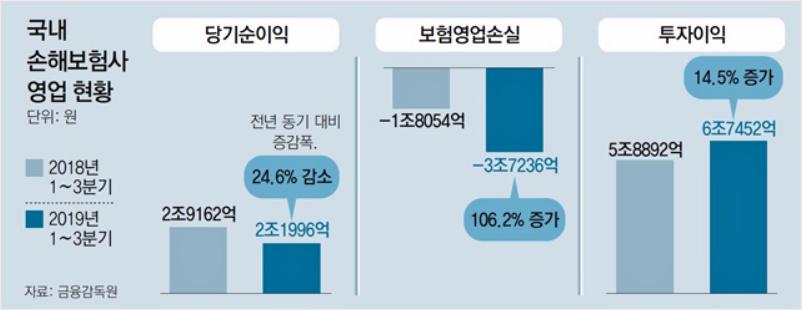

2일 금융감독원이 발표한 ‘2019년 1∼3분기 손해보험회사 경영실적’에 따르면 올해 1∼3분기(1∼9월) 손보사들의 당기순이익은 2조1996억 원으로 전년 동기 대비 24.6%(7166억 원)나 줄어들었다. 투자수익이 소폭 증가한 반면 보험영업손실이 눈덩이처럼 불어났기 때문이다. 올해 1∼3분기 보험영업손실은 전년 동기(1조8054억 원)의 2배 수준인 3조7236억 원으로 껑충 뛰었다.

보험 종류별로 보면 실손보험 등 장기보험 영업손실(3조3471억 원)이 전년 동기보다 48.1% 늘었다. 판매 경쟁에 따른 사업비 지출과 실손보험금 지급 확대 등에 따른 것이다. 실손의료보험 손해율도 올해 상반기 기준 129.1%에 달했다. 자동차보험의 상황은 더 심각하다. 자동차보험 영업손실(8240억 원)은 전년 동기(2044억 원) 대비 4배 수준으로 커졌다. 정비요금 인상, 한방 치료비 증가와 취업가능 연한 상향 조정으로 인한 보험금 원가 상승 등이 주요 원인으로 꼽힌다.

그나마 금리가 높았을 때 사뒀던 우량채권 등 금융자산을 매각하면서 투자수익은 전년 동기보다 14.5%가량 늘었다. 하지만 이것만으로 막대한 영업 손실을 메우기엔 역부족이었다. 조한선 금감원 손해보험검사국 상시감시팀장은 “단기 실적 방어를 위한 보유자산 매각은 투자수익률 악화 등 장기적으로는 부정적인 결과를 초래할 우려가 있다”면서 “손해보험사의 앞으로 수익개선 전망은 불투명하다”고 말했다.

상황이 이렇다 보니 일부 손보사들은 인력을 감축하는 등 ‘허리띠 졸라매기’에 나섰다. 롯데손해보험은 자동차보험 전화영업(TM) 조직의 40%에 달하는 인원에 대해 희망퇴직 신청을 받고 있다. NH손해보험도 최근 명예퇴직 신청을 받았다. 한화손보, KB손보도 앞서 희망퇴직을 단행한 바 있다.

보험료 인상 가능성도 있다. 이미 KB손해보험과 현대해상이 최근 보험개발원에 보험료율 검증을 의뢰한 것으로 알려졌다. 여타 손보사들도 요율 검증 신청을 검토하는 등 자동차보험료 인상 타이밍을 엿보고 있다. 통상 보험사들은 보험료 인상에 앞서 자체적으로 산정한 보험료 인상률이 적정한지 보험개발원의 검증 절차를 거치게 된다. 한 손보사 관계자는 “누가 스타트를 끊을지 눈치만 보고 있지만 결국 다들 보험료 인상에 나설 수밖에 없는 상황”이라고 전했다.

하지만 자동차 보험료를 조금 올린다고 해서 경영난을 해소할 수 있을지는 미지수다. 손보사들은 올해도 두 차례 보험료를 인상했으나 손해율 상승을 막지 못했다. 보험연구원 송윤아 연구위원은 “보험회사의 2018년 진료비 지출이 전년 대비 11.7% 늘어났는데 특히 한방 의료기관에 지급한 진료비는 36.8%나 증가했다”며 “한의원의 추나 요법에 대한 세부 인정기준을 정비하는 등 조치가 필요하다”고 밝혔다.

![]()

장윤정 기자 yunjung@donga.com

")