요약

➊ 테슬라의 전기차 시장 점유율 하락을 두고, 전문가들은 1920년대의 포드 사례를 언급하며 위기론을 제기하고 있습니다.

➋ 그러나 애초에 테슬라의 전기차 시장 점유율 하락은 예견된 일이었으며, 테슬라는 자동차 시장 독과점을 꿈꾸고 있지도 않습니다.

➌ 테슬라가 고평가받는 가장 큰 이유는 자동차 판매량 성장이 아니라, 소프트웨어 판매를 통한 이익률 상승에 있습니다.

➍ 2022년, 가장 주목해야할 지표는 자동차 판매량이 아닌 FSD 채택률이라고 생각합니다.

신차 없는 테슬라, 포드처럼 추락할까?

신차 없는 테슬라, 포드처럼 추락할까?

제대로 된 신제품 출시 정보가 없다면, 테슬라가

1920년대 포드 모델 T의 전철을 밟을지도 모릅니다

– 브라이언 존슨 (바클레이즈 애널리스트)

지난 1월 13일 시총 1,000조가 넘는 거대한 시총의 테슬라 주가가 하룻밤만에 무려 7% 가까이 하락했습니다. 원인은 22년으로 예정됐던 사이버트럭의 출시 연기였는데요. 당초 21년 출시를 목표로 했던 일정이 22년으로, 다시 23년으로 2년이나 늦춰진 겁니다. 이어 1월 26일 진행된 4분기 실적발표회에서, 일론 머스크는 23년 출시를 예고했던 $25,000달러의 저가 전기차까지 개발하지 않고 있다고 밝힙니다.

결국 2022년의 테슬라는 작년과

동일하게 모델 S, X, 3, Y의

라인업을 그대로 가져가게 됐습니다.

“신차 출시”가 자동차 업계의 대표적 실적 모멘텀 중 하나여서일까요. 애널리스트들은 이런 상황에 대해 연이어 우려 섞인 목소리를 내놨습니다. 대표적으로 영국 투자은행 바클레이즈의 애널리스트 브라이언 존슨은, 테슬라가 1920년대 포드(Ford)의 전철을 밟을지도 모른다는 우려를 제기했는데요.

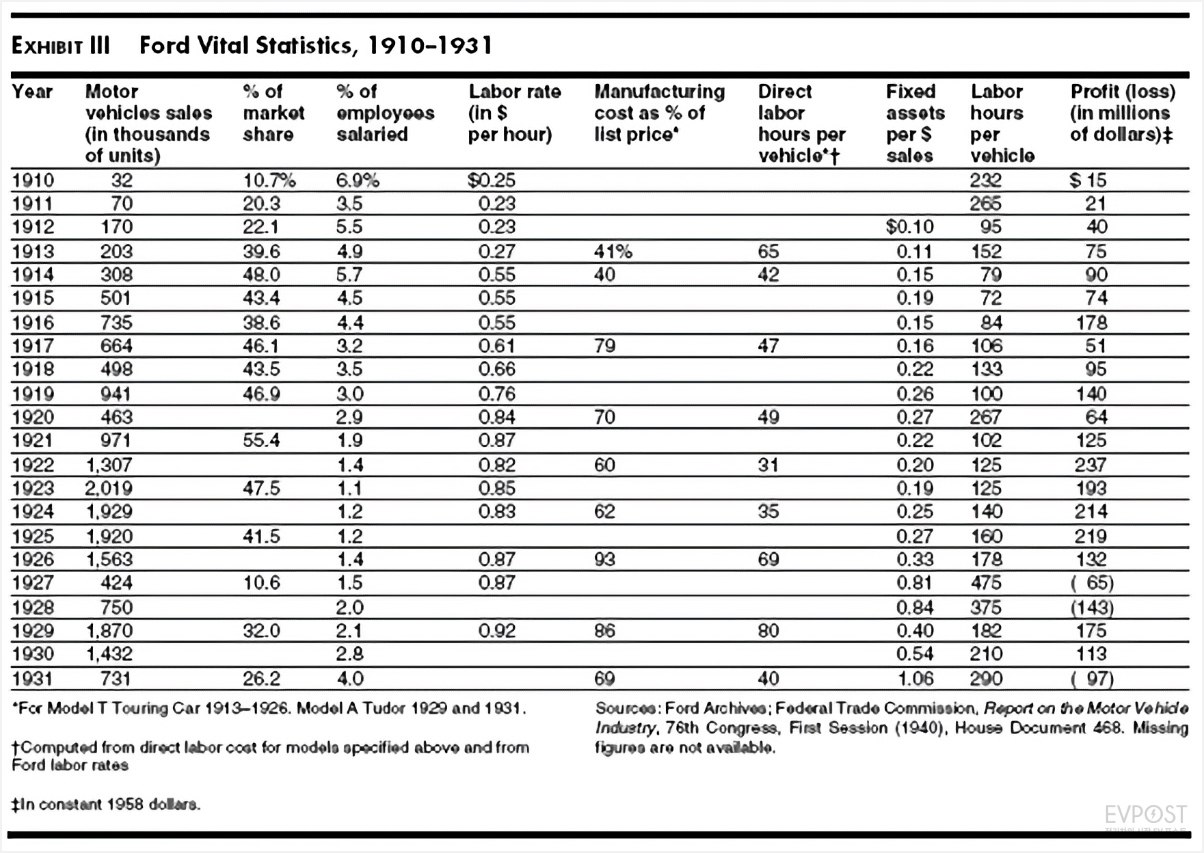

모델 T의 대량 생산으로 자동차를 대중화시킨 미국의 포드사는, 1920년대 후반 위기에 봉착합니다. 모델 T 단일 제품의 생산 극대화에 매달렸던 포드와 달리, GM을 비롯한 경쟁사들이 다양한 디자인과 스펙의 제품을 내놓으며 소비자들의 마음을 빼앗아간 겁니다. 그 결과, 한 때 연간 2백만 대에 달했던 판매량은 1927년 40만 대로 쪼그라듭니다. 1921년 55%에 달했던 시장 점유율 역시 1927년 11% 남짓한 수준으로 줄어듭니다.

일론 머스크가 21세기의 헨리 포드로 불릴 정도로, 테슬라는 포드가 취했던 단일 모델의 판매 극대화 전략을 추종해왔습니다. 21년 테슬라 전체 판매량의 97%를 차지한 모델 3와 Y는 부품의 80% 가량을 서로 공유합니다. 테슬라는 사실상 단일 모델 판매사에 가까웠던 겁니다. 21년 4분기 영업이익률 15%란 놀라운 실적은, 이런 단일 모델 판매를 통해 누린 SCM 효율화 효과의 덕이 컸다고 봅니다.

하지만, 1920년대의 포드가 그랬듯, 경쟁자들이 테슬라의 성장을 두고 보고만 있지 않습니다. 포드는 미국에서 가장 많이 팔린 차라는 F-150 픽업트럭의 EV를 올해 출시할 예정입니다. GM도 스테디셀러인 Hummer를 EV로 개발해 예약을 받기 시작했습니다. 2019년 사이버트럭이 공개될 때만 해도 한참 앞선 줄 알았던 테슬라의 픽업트럭이, 오히려 경쟁사보다 늦어질지도 모르는 위기에 놓인 겁니다.

그렇다면, 테슬라의 시장 점유율이

1920년대 포드처럼 추락할까요?

2022년의 테슬라는

정말 경쟁사에 먹히는 걸까요?

독점 기업은

독점 기업은

테슬라의 목표가 아닙니다

테슬라가 독점적 지위를 확보하지 못하더라도, 저는 아무 문제가 없다고 생각합니다. 처음부터 테슬라의 목표는 자동차 시장에서의 독점적 지위가 아니기 때문입니다. 애초에 시장이 성숙기에 들어선 지금 시점에, 자동차란 제품이 처음 보급되기 시작한 1920년대의 포드처럼 50%의 점유율을 차지하는건 불가능에 가깝습니다.

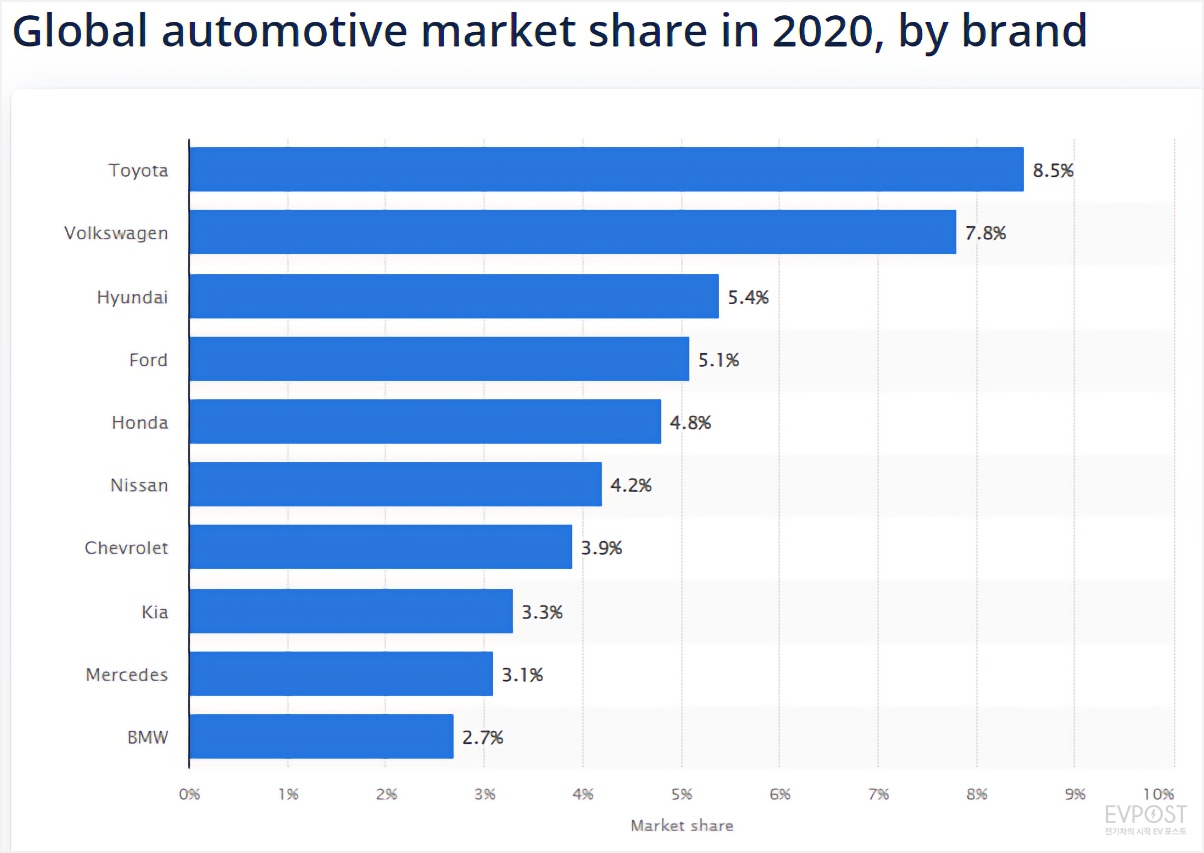

2020년 기록을 보면, 그렇게 우수한 품질의 자동차를 만든다는 1위 토요타의 점유율이 8.5%입니다. 그렇게 품격 있는 독일 브랜드의 자동차를 판매한다는 2위 폭스바겐의 점유율이 7.8%입니다. 나머지 플레이어들은 기껏해야 5% 내외를 맴돕니다. 자동차 시장은 누구 하나가 압도적으로 전세계를 장악할 수 있는 곳이 아닌, 극도로 로컬화되고 파편화된 시장이기 때문입니다.

전기차 시대가 된다 해도, 이런 특징이 크게 달라질 거라고 생각하진 않습니다. GM, 포드, 폭스바겐, 현대차 등의 경쟁자들이 속속 완성도 높은 전기차를 내놓는 건 너무나도 빤히 예견됐던 일입니다. 테슬라가 아무리 많이 팔린다고 해도, 세계 어딜 가나 도로 위의 자동차 절반이 테슬라인 시대가 올까요? 솔직히 저는 상상이 잘 안 갑니다.

일론 머스크도

이런 한계를 인지했을 겁니다.

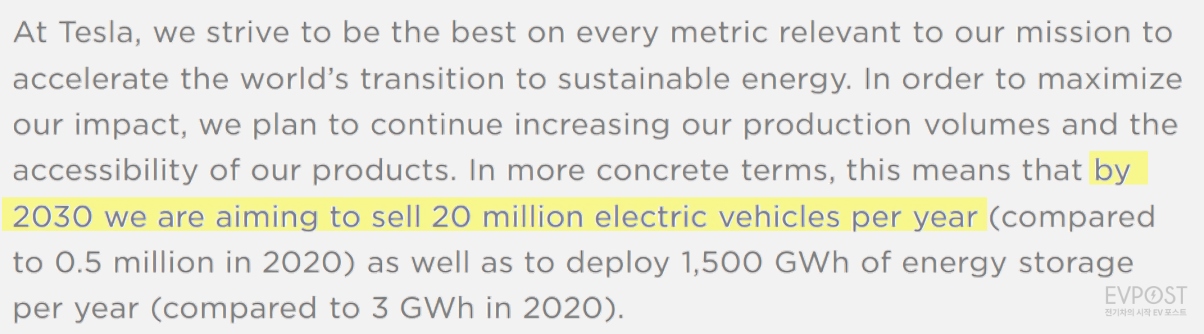

실제로 테슬라에서 내놓은 2020 Impact Report에 따르면, 2030년 테슬라의 공식 목표 판매량은 2,000만대입니다. 업계에서 추정하는 2030년 자동차 시장 전체 규모가 1억 2,000만대 가량이니, 테슬라의 목표 점유율은 16% 남짓입니다. 물론 이것도 현재 토요타 점유율의 약 2배에 달하는 만큼, 기존에 없던 비현실적인 수치이긴 합니다. 하지만 애초에 테슬라의 목표가, 차를 미친 듯이 많이 팔아서 자동차 시장을 지배하는 게 아니라는 것 정도는 알 수 있겠죠.

결론적으로 아마존이나 페이스북이 그랬듯 테슬라가 자동차 시장을 혼자 집어삼킬 일은 아마 없을 겁니다. 일론 머스크조차도 이를 목표로 하지 않고요. 때문에 전기차 시장의 평균 성장률 정도만 발 맞춰갈 수 있다면, 테슬라의 시장 점유율 하락은 크게 문제될 게 없다고 생각합니다. 어차피 벌어질 일이었고, 예견된 일이었으니까요. 오히려 우리가 집중해서 살펴봐야 하는 건 다른 데 있습니다.

2022년, 핵심은

2022년, 핵심은

판매량이 아닌 FSD 채택률이다

사람들이 자동차의 미래를 이야기하며 소프트웨어를 자꾸 강조하는 이유가 뭘까요? 자동차가 점점 전자 제품화되고 있기 때문일 수도 있고, 자율주행을 위해선 소프트웨어가 중요하기 때문일 수도 있고, 자동차 하드웨어가 전반적으로 상향평준화됐기 때문일 수도 있을 겁니다.

이런 여러가지 이유가 있겠지만, 궁극적으로는 모두 “이익”이라는 한 단어에 수렴한다고 생각합니다. 소프트웨어를 통해 기업들이 전보다 더 높은 이익을 낼 수 있기 때문입니다. 자동차 제조/판매는 원래 연간 5% 내외의 낮은 마진을 내는 저마진 산업이었습니다. 이런 이유로 전기차 전환 트렌드가 본격적으로 시작되기 전에는 주요 자동차 제조사들의 시가총액도 오랜기간 변화없이 박스권을 맴돌았고요.

그러던 중, 테슬라가 사람들의 관심을 한 몸에 받으며 폭발적 주가 상승을 보여준 배경에는, 소프트웨어를 통해 자동차 산업의 이익률을 혁신적으로 끌어올릴 거란 기대가 숨어있습니다.

3,4천만원짜리 자동차 한대를 팔아 1,2백만원 남짓을 손에 쥐던 게 자동차 산업의 현실이었습니다. 그런데 테슬라가 내놓은 FSD 옵션의 가격은 무려 1,200만원에 달합니다. 구매하지 않고 구독을 선택해도, 1년에만 약 250만원을 추가로 내게 됩니다. 복제에 드는 비용이 0에 가까운 특성을 고려하면, 이런 소프트웨어 상품은 확장될수록 원가가 0으로 수렴해갈겁니다. 바꿔 말하면 저 높은 가격의 대부분이 고스란히 영업이익으로 잡힐 수 있다는 말입니다.

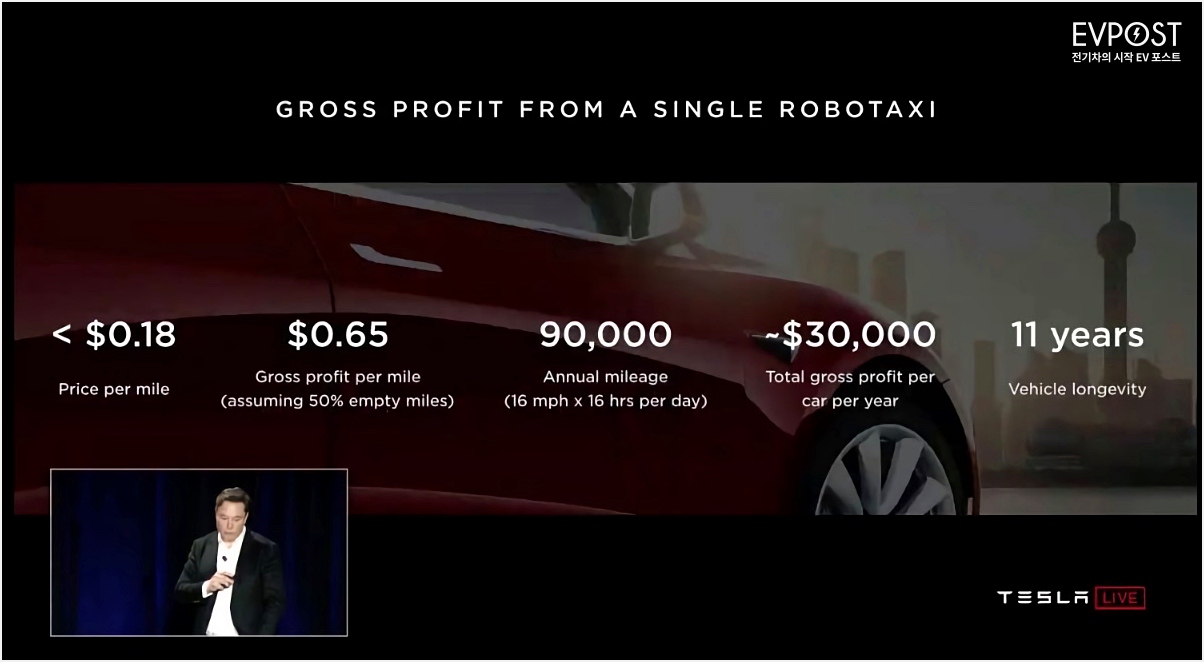

한 걸음 나아가 테슬라가 꿈꾸는 로보택시가 구현된다면, 대당 이익은 한층 더 어마어마해집니다. 2019년 일론이 오토노미 데이에서 공개한 계획에 따르면, 테슬라 차량을 로보택시로 운영하는 유저들은, 연간 3,500만원 내외의 수입을 올릴 수 있게 됩니다. 테슬라가 수수료로 1,000만원이 넘는 금액을 가져가고요. (1년에 1,000만원입니다).

이렇게 진짜로 자율주행 소프트웨어로부터 제대로 수익을 올릴 수 있다면, 테슬라의 영업이익은 폭발적으로 늘어날 겁니다. 지금의 15% 수준에 만족하지 않고 40, 50%란 꿈의 숫자를 IR자료에서 보게 될지도 모릅니다.

![]() 그렇다면 2022년 현재, 이런 꿈이

그렇다면 2022년 현재, 이런 꿈이

정말 현실화될 수 있을지 가늠하기 위해

관찰해볼만한 지표는 무엇일까요?

저는 FSD 채택률이라고 생각합니다.

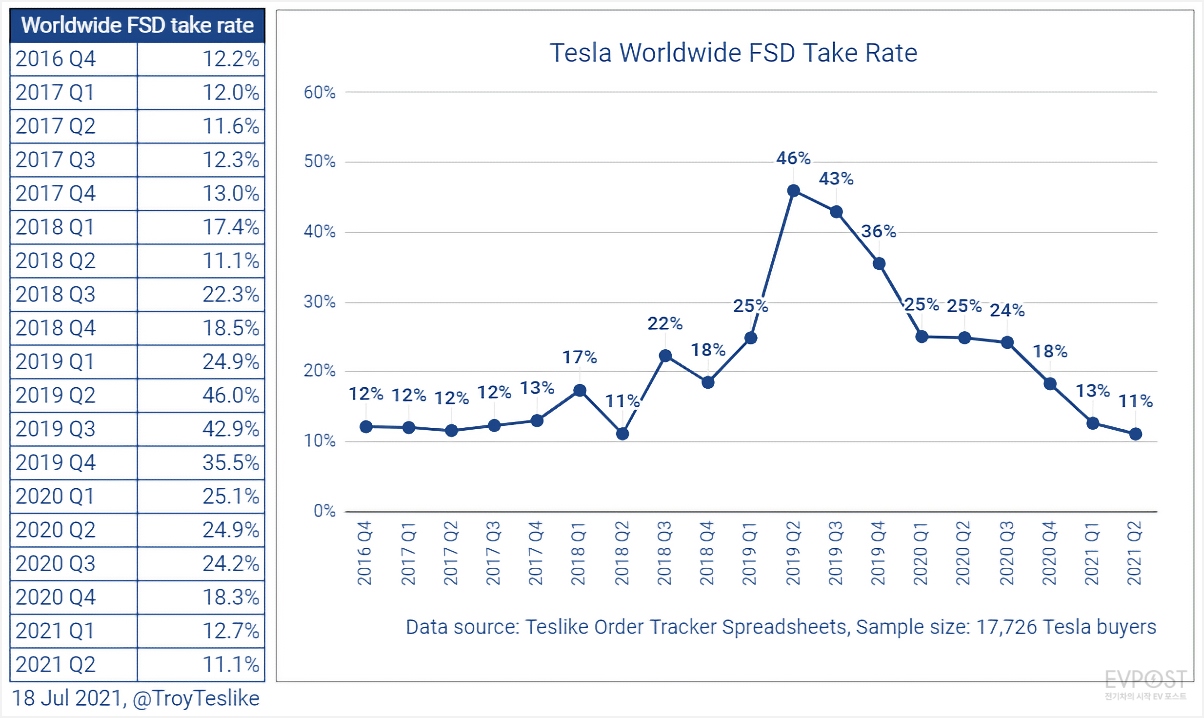

현재 FSD의 채택률은 전체 구매자의 10% 이하로 추정되고 있습니다. 한 때 20-40% 내외를 맴돌았던 FSD 채택률은 테슬라 판매량이 급증하면서, 그리고 가격 인상을 단행하면서 급속도로 하락하고 있습니다. 테슬라 차량이 더 많은 사람들에게, 더 많은 지역으로 보급됨에 따라, 값비싼 FSD를 구매하는 사람의 비율은 아마 점점 줄어드는 게 당연하겠죠.

이런 FSD 채택률의 감소는 곧 테슬라 자율주행 기술의 완성도가 부족하고, 이에 대한 유저들의 지불 의사가 낮다는 것을 의미합니다. 그리고 이는 다시 테슬라가 그리는 “소프트웨어를 통한 이익 창출”이란 비전이 멀어지고 있다는 것을 뜻하겠죠.

반대로 채택률이 증가한다면, 이는 테슬라가 고액을 지불하면서까지 살만한 높은 수준의 자율주행 기술을 만들고 있다는 점을 뜻할 겁니다. 테슬라가 정말로 완전자율주행과 로보택시를 현실로 구현하기 위해 한걸음 한걸음 착실하게 나아가고 있다는 증명이기도 하고요.

![]() 올해 안에 FSD가 인간이 운전하는 것보다

올해 안에 FSD가 인간이 운전하는 것보다

안전해지지 못한다면, 충격적인 일일 것이다

– 일론 머스크

실제로 일론 머스크는 올해 안에 FSD의 완성도를 “인간이 운전하는 것보다 안전한 수준으로” 높일 것이라고 공언했습니다. 물론 이제껏 일론의 말이 기한을 지킨 적이 많지 않았기에, 저 말만 믿고 올해 안에 FSD가 정말로 비약적으로 발전할 것이라고 확신하기는 쉽지 않을 겁니다. 하지만, 완전자율주행까지 미치지 못한다 하더라도 FSD의 완성도와 접근성을 어디까지 높일 수 있을 것인가가 2022년 테슬라의 핵심 관전 포인트가 될 겁니다.

References

– Elon Musk’s Decision to Slow New Tesla Models Risks Holding Up Growth (Wall Street Journal, 22/01/28)

– Tesla Shares Drop 7% Over Rumored Cybertruck Delay —Analyst Says It’s Just ‘Noise’ (Forbes, 22/01/13)

– Tesla Model Y To Share ~76% Of Parts With Model 3, Be Built At Gigafactories (Clean Technica, 19/01/31)

– 글로벌 전기차 판매량, 지난해 2배로 늘어 (동아일보, 22/02/08)

– Global Automotive Market, Growth & Forecast, Impact of Coronavirus, Industry Trends, By Region, Opportunity Company Analysis (Renub Research, 21/09)

– Tesla 2020 Impact Report

일렉트릭 쇼크

일렉트릭 쇼크

찌릿찌릿하게 읽는 테슬라와 전기차 시장 이야기

")